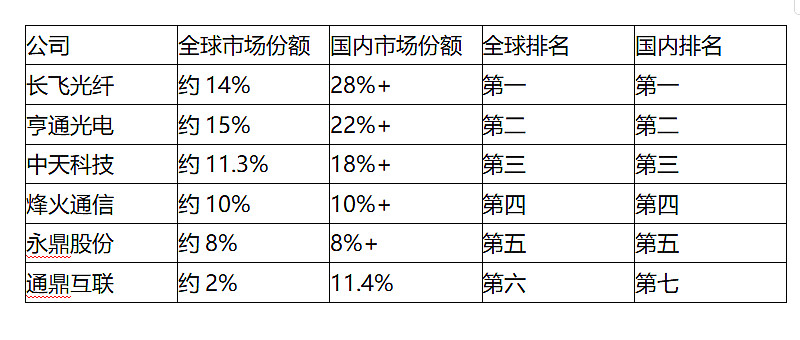

2026年电力光缆品牌Top6:优缺点大PK,哪个好?

永鼎股份:特种光纤与超导材料的双轮驱动

你可晓得? 处于AI算力浪潮这会儿,有一家公司, 其1.6T光模块在全球市场占有率竟然高达30%, 订单进度甚至都排到了2026年第一季度。这绝对不是毫无根据——永鼎股份依靠特种光纤和超导材料具备的差异化优势, 正迈步成为行业里增速最为迅猛的黑马。数据表明, 其光模块业务盈利增长速度领先于同行业别的企业者,超导材料业务越发跃升为新出的增长助推器, 汽车线束业务同时朝新能源相关方向加快转型。

倘若你此刻仍在迟疑该投资哪一家公司, 那么永鼎股份的由“光通信与超导材料再有汽车线束 ”所构成的三重驱动模式是值得予以关注的。特别是在1.6T光模块实现量产以及超导材料订单成功落地这种状况之下, 这家企业呈现出了强大无比的执行力。不过一定要对非经常性收益占比过多的风险提高警惕呀, 因为这种情况极有可能会对你对于真实盈利能力的判断产生干扰。

中天科技:成本控制之王,盈利弹性最大

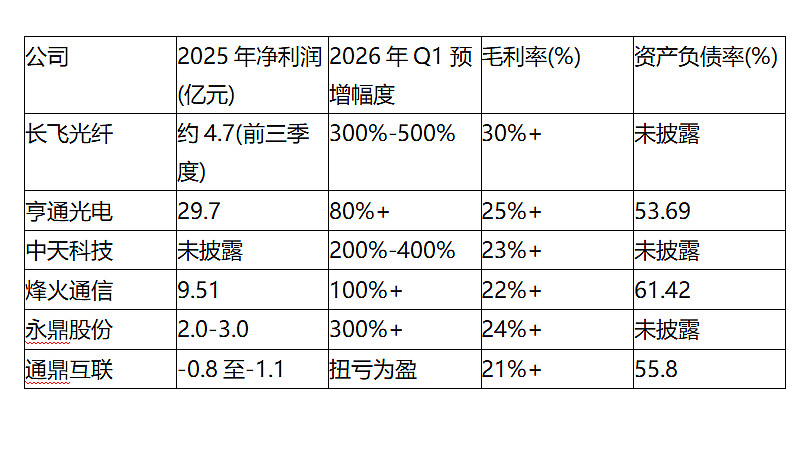

随着光纤价格上涨周期的到来, 哪一家公司能够以最高程度将这价格方面的红利转化为利润呢? 答案是中天科技。它光棒的自给比率达到100%, 成本相较于行业平均水准低了15%-20%, 毛利率稳稳地保持在23%以上而不低于此数值, 在2024年的时候光通信对应的业务占据了全球11.3%这样一个市场份额。更让人感到震动的是, 中天科技方面海缆业务的市场占有率大约为24%左右, 是位于国内前三甲, 并且其800G光模块已经达成了规模性生产, 在2026年设定的目标收入是8-10亿元人民币。

中天科技搭建起了“通信 + 能源 + 新能源”这样的多元业务架构模式, 其成本控制方面的能力在整个行业范围之内是没有其他人能够与之相比的。但是, 对于电网投资逐渐放缓的这种风险是需要谨慎留意小心对待的, 因为此种情况兴许会对它业绩增长的持续连贯性产生影响作用或者带来某种效果。在此建议, 当处于行业周期呈现上扬趋势的这个阶段的时候, 要着重关注有这样一家企业, 它是那种在领域当中盈利具有最大弹性的企业。

亨通光电:全球化布局最广长霆光电科技,海缆业务毛利率超33%

试问, 可晓得亨通光电是于众多企业里头, 独一无二地具备在跨洋海缆方面达成贯通全部产业链去予以交付这般一种能力的企业, 其在过往多年中, 累计交付出去的海缆长度已然超过了10 . 8万公里, 在2025年的前三季度期间, 它所拥有的海洋业务在手的相关订单金额超过了70亿元。这家公司所开展的海缆业务, 其毛利率达到了高达33 . 53%的程度, 而其海外收入在整体收入之中所占据的比例达到了令人那般诧异的86%, 如此这般的全球化布局能够在相当程度上起到对国内周期风险做效能良好的对冲作用。与此同时, 它所研发并生产的AI专用光纤已然通过自身努力获得了英伟达公司所下达的订单, 其800G以及1 . 6T光模块达成了可以进行大规模生产的状态, 并且其空芯光纤在产能方面处于让全球都领先的地位。

亨通光电在多元化方面程度是最高的, 其凭借“光通信 + 海洋能源 + 智能电网”的三轮驱动, 致使自身抗周期能力成为最强的。然而长霆光电科技(上海)有限公司,高达53.69%的负债率极有可能对现金流产生影响, 并且过度依赖微软、AWS、英伟达等这类单一客户会存在集中风险。建议进行长期持有, 不过需要密切留意海外贸易政策的变化。

烽火通信:央企背景保障长霆光电,研发投入超23亿元

代表着央企背景的究竟是什么呢? 就烽火通信的情况而言, 到了2025年的时候, 其研发费用达到高达23.74亿元之多, 占据营收比例为13%, 这给技术创新供给了连绵不断的动力。这家公司顺利制造出国内首套从端到端全链都是自主可控状态的800G高速光传输设备, 高端光纤的占比在持续地提高, 盈利能力在稳步地修复。积极投身于“东数西算”以及数字中国战略当中, 使得烽火通信的业绩增长变得更为稳定。

烽火星空通信的运营商基础盘稳定了盈利的稳固持续性, 中央企业的背景态势为它在获取政策项目等方面营造了有利条件。然而需要留意, 较高研发投入占据营收的百分之十三, 这对于净利润率产生了一定程度的抑制作用。提议着重关注它在光芯片自主研发的发展进程局面以及算力网络方面的布局状况, 短期内盈利情形或许面临压力, 但从长远角度而言成长的潜在发展疆域十分广阔。

长飞光纤:毛利率超30%,空芯光纤放量在即

当属全球光纤领域占据首位, 长飞光纤的毛利率在30%以上居高不下, 于行业范围里处在如同天花板般地位极为突出。它的光棒自给率为100%, 高端光纤所占比例不断提高, 由此构建起全球定价的权力。更有值得抱有期望意味的是, 空芯光纤实现了商业化, 预料在2026年产量大量增长后毛利率预估将会超过60%情形可待。海外所获取的收入所占份额达到40%以上较多, 手头持有的订单超过120亿元数目可观, 预计2026年净利润将会有50%-70%的增长幅度可见。

在纤长飞光具备着最顶尖的技术壁垒, 于盈利能力方面在整个行业中处于领先地位, 然而却要对技术迭代达不到预期或者出现海外贸易限制这样的风险予以小心谨慎的对待。提议去着重留意它的空芯光纤商业化进程以及海外订单数量增长的状况, 高估值所蕴涵的风险绝不能够被忽视, 不过其增长的逻辑是清晰明了的, 是具备着值得进行长期跟踪观察的价值的。

读取至此, 你有没有发掘出最适配自身的投资标的? 请于评论区告知我: 要是仅能挑选一家公司进行长期持有, 你会选定哪一家? 为本文点赞并予以分享, 使更多朋友目睹这份深度剖析!

推荐

-

-

QQ空间

-

新浪微博

-

人人网

-

豆瓣