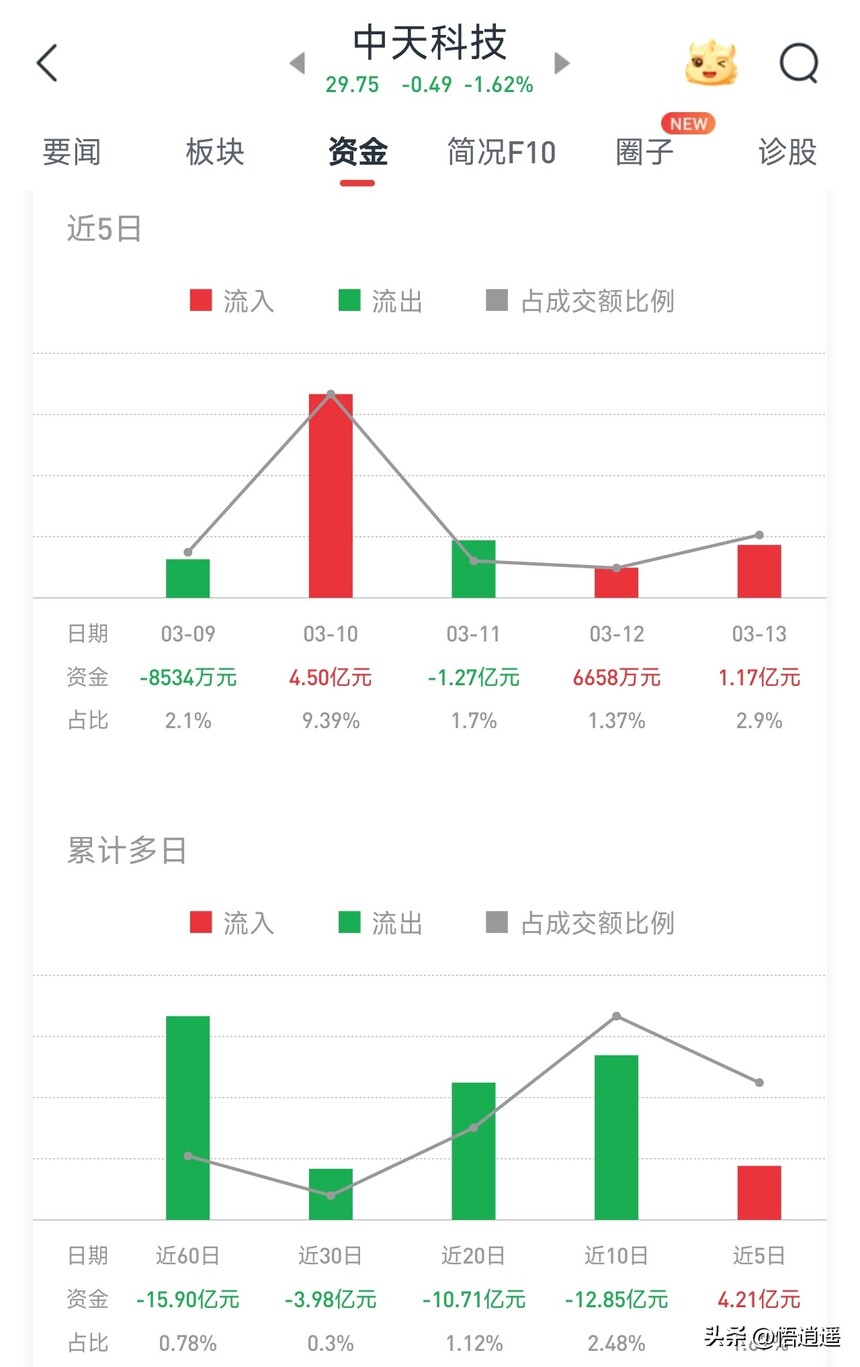

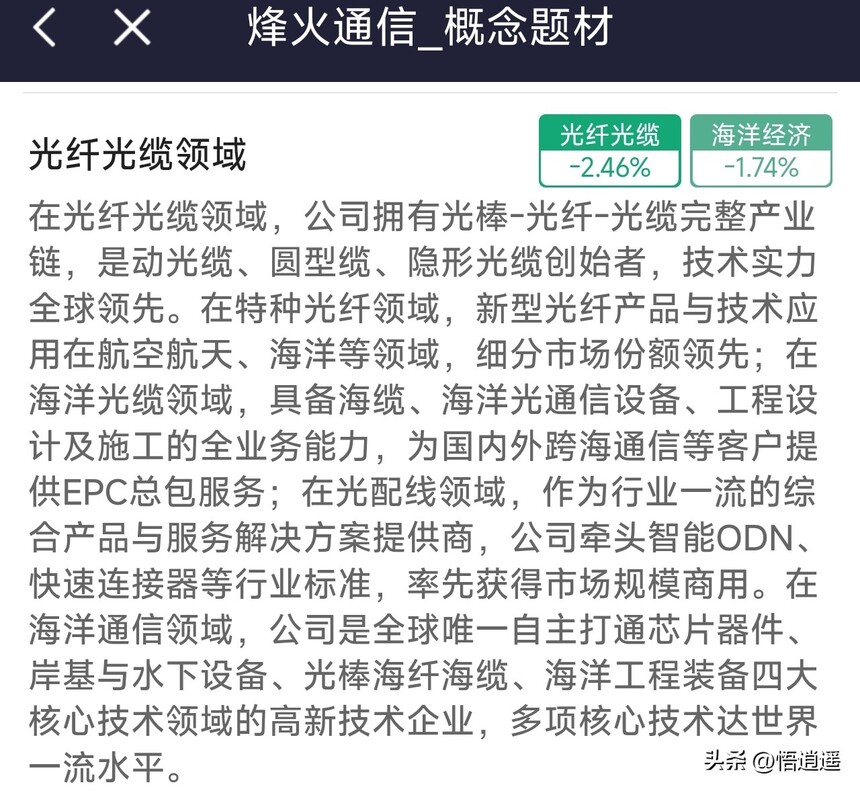

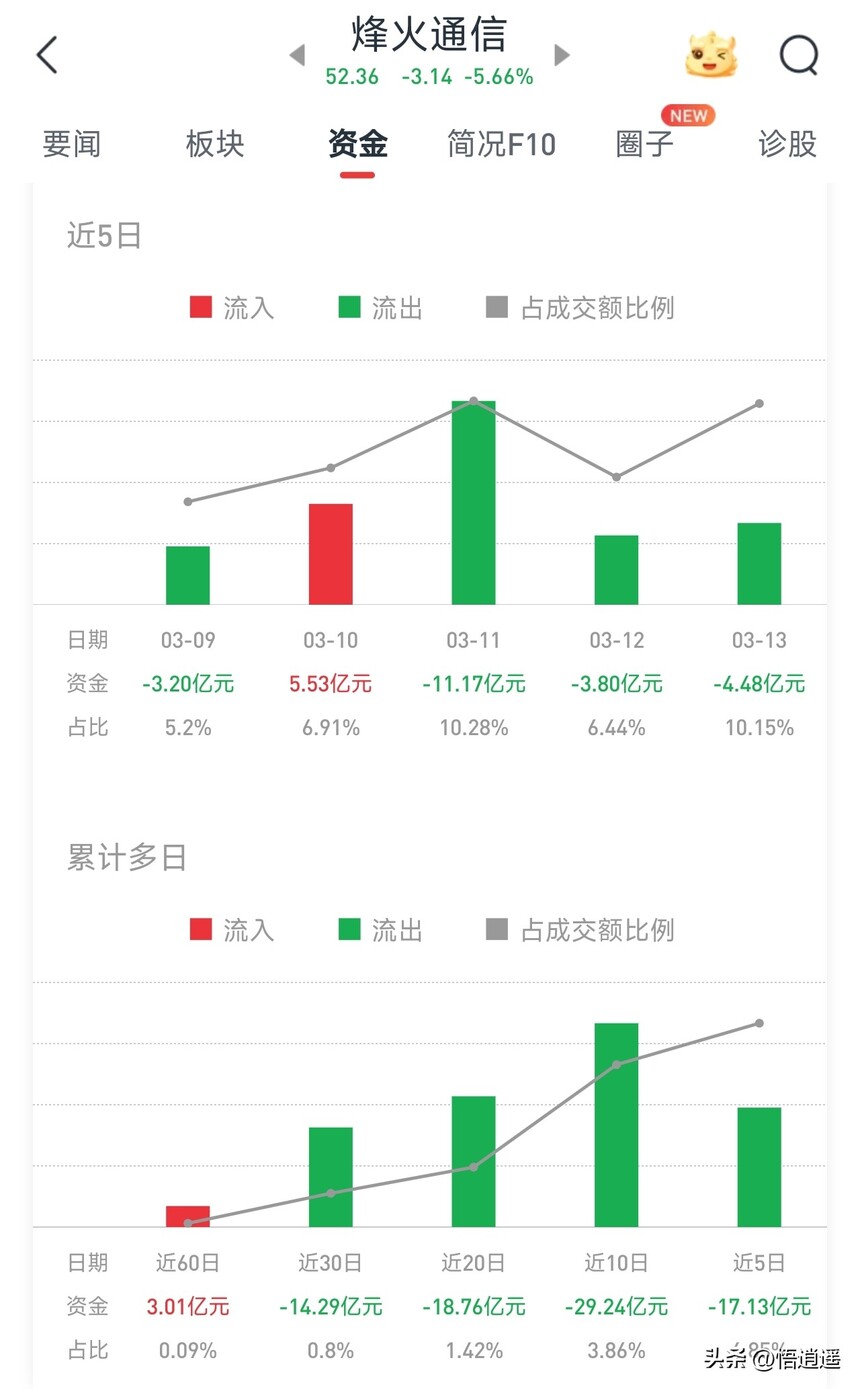

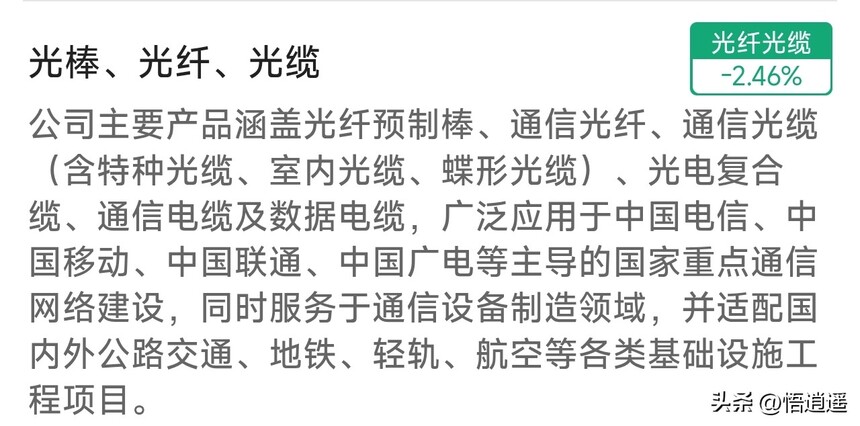

|

2026年3月光纤光缆核心企业综合分析:谁在低位?时间:2026-03-17 14:10 一根光纤怎样去撬动万亿算力的市场呢?当AI算力集群碰到传输瓶颈之时,当海洋能源开发需要“神经脉络”之际,光纤光缆产业正在历经一场从基础材料朝着尖端技术的全面跃迁,其中所隐藏的投资机会或许会远远超出你的想象。 全产业链垂直整合者

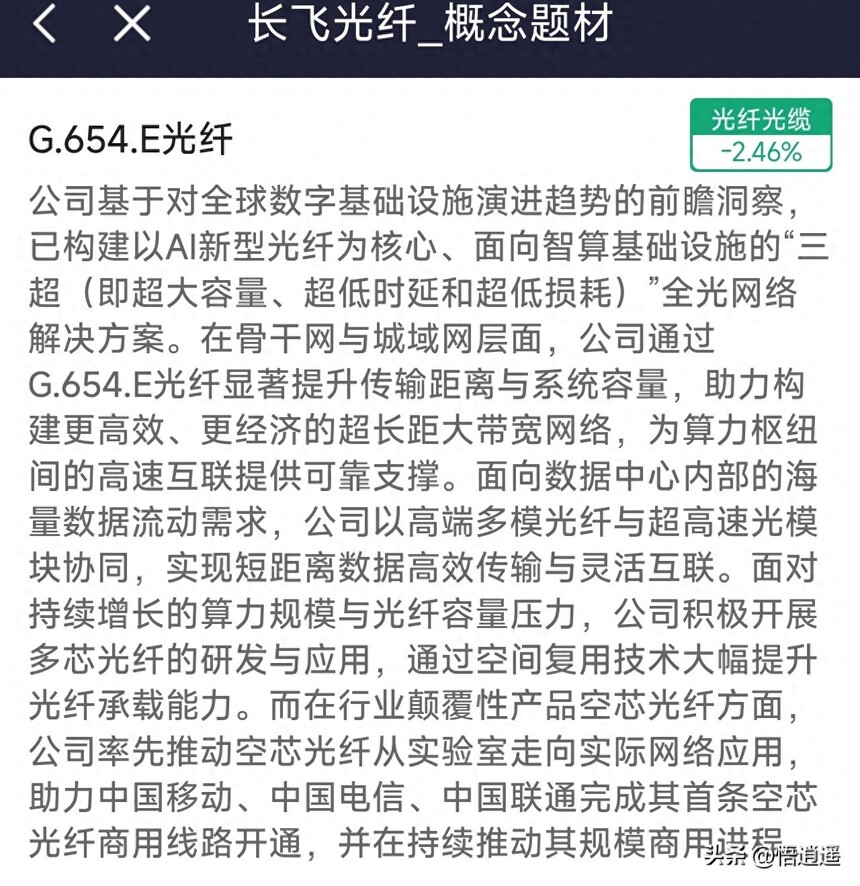

有一家企业名叫长飞光纤,它是全球范围内唯一一家同时掌握三大预制棒核心技术的企业,达成了光棒百分之百自给自足的情况,这就意味着在原材料成本出现波动的时候,它拥有着无与伦比的定价权。到 2025 年,其海外收入占比突破百分之三十五,全球化布局有效地分散了单一市场风险。

更值得予以关注的是,长飞于空芯光纤领域达成了AI数据中心内部互联的商业化应用,这种光纤传输时延与传统光纤相比降低了30%,径直解决了算力集群高速传输时所面临的物理瓶颈,当同行尚处于实验室阶段时,它已然获取到了北美云厂商的订单。

海洋通信与能源双轮驱动

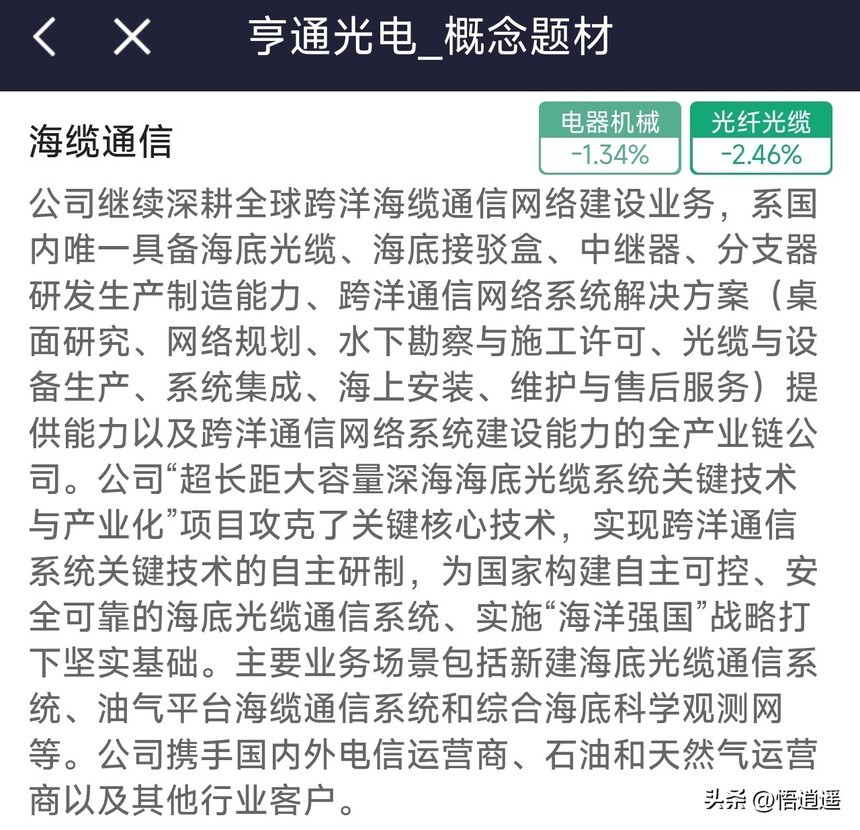

亨通光电不单单是线缆制造商,更是全球海洋通信网络的核心建设者,它承建了超过10个国际海底光缆系统,在手海洋工程订单金额突破200亿元,覆盖了深远海风电送出和岛屿联网等高壁垒场景。

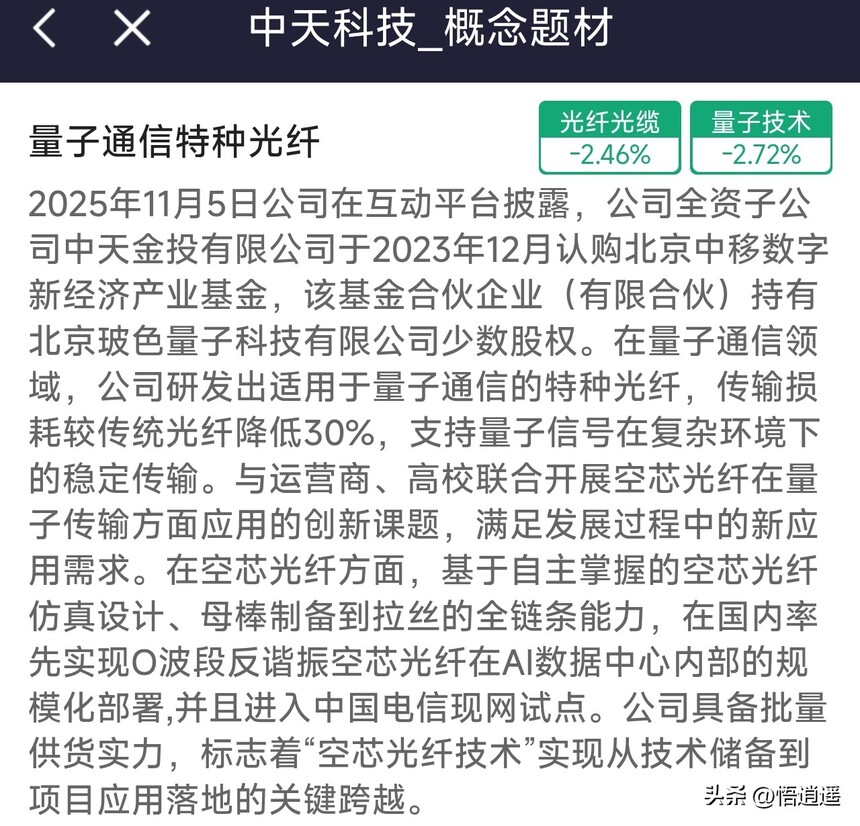

有一家公司,在空芯反谐振光纤这个领域,达成了量产,与此同时,朝着产业链的上游方向,去延伸并布局硅光模块技术。它所生产的G.654.E超低损耗光纤,在运营商400G骨干网集采之中,份额处于领先地位,能够把长距离传输时的中继站数量,减少百分之二十,而这正是“东数细算”工程的关键材料。 特种领域与数据中心的隐形冠军

被特别发出的信息深度关联绑定祖国算力枢纽构建,给数据中心予以的那种高速率光联接解决办法订单可看见的程度已延展到2027年。于军工信息化以及智慧城市项目里,它身为核心传输设备的指定供应商家,如此这般的项目一般具备5年以上的长久服务周期。

光库科技处于AI光互联的最为关键核心位置,它所拥有的铌酸锂调制器芯片在全球处于领先水平,是那种800G/1.6T高速光模块必须使用的器件,随着国内光模块厂商在全球所占份额突破了40%,作为核心配套商的光库科技,其订单保持连续8个季度增速在25%以上。 上游材料的稀缺价值

合成石英材料,是光纤预制棒所不可替代的耗材,也是半导体设备所不可替代的耗材,长飞背后离不开这类核心供应商,亨通背后也离不开这类核心供应商。全球仅有少数几家企业掌握合成石英量产技术,其产品认证周期长达3至5年,这意味着,现有玩家享受着极高的竞争壁垒。

跟着全球半导体晶圆厂扩充产能以及光纤预制棒恢复生机,高纯度石英材料产生了结构性的短缺,在2026年第一季度的时候,这个品类的价格跟同比相比上涨了12%,并且订单的能见度普遍超过了18个月,展现出典型的量价一同上升的态势。 资金流向揭示的核心逻辑

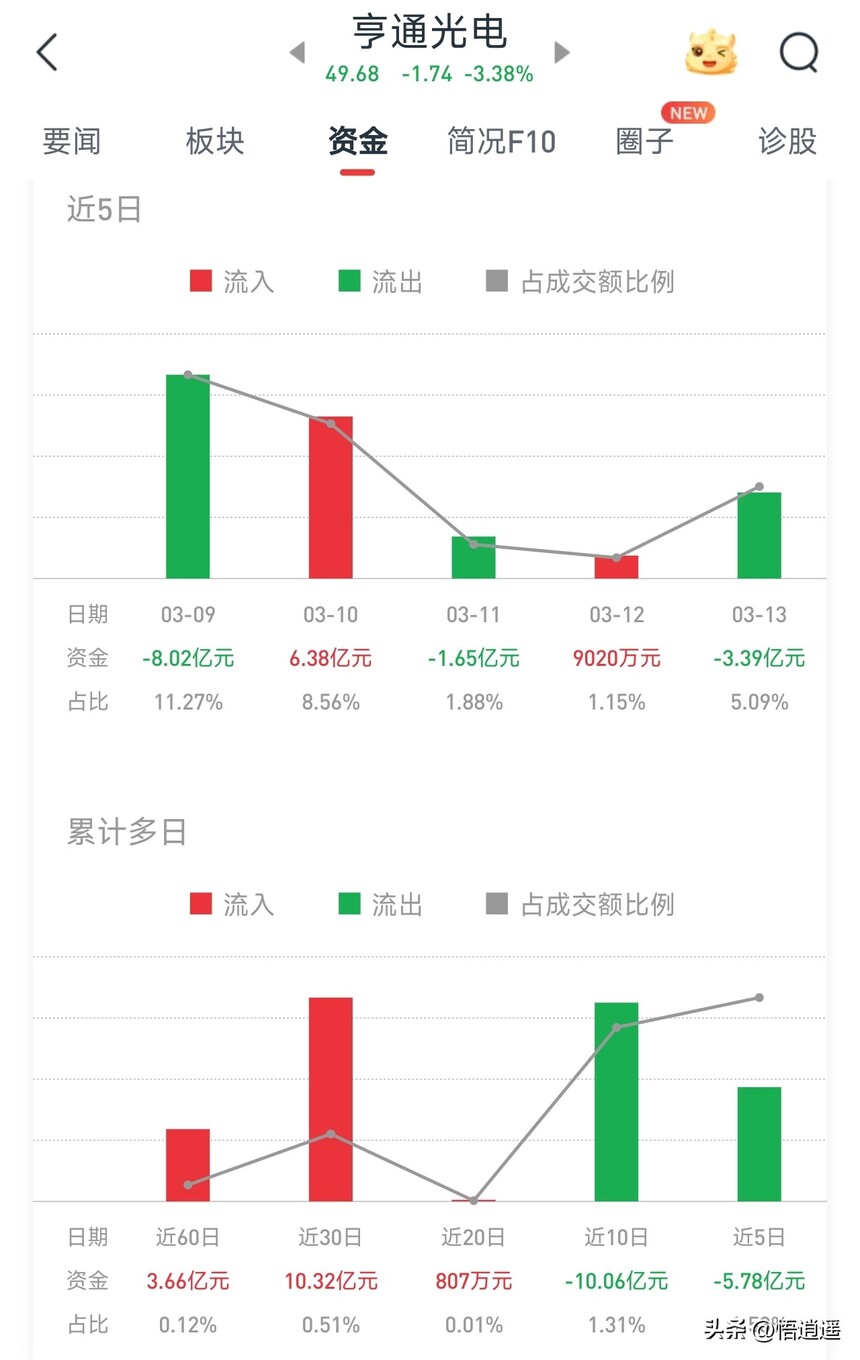

着重于资金流向的主力,正转向那种具“空芯光纤、海洋能源以及上游材料”这样三重逻辑的公司,而非单纯的光缆制造领域。在最近三个月里,对长飞光纤、亨通光电等身为龙头的企业来讲,融资净买入额度都已超过5亿元,然而没掌握核心技术的光缆组装厂受到了持续性减持。

看着涨幅情况长霆光电科技,有着半导体材料性质属性的公司呈现出最为显著突出的表现,举例来说,给光模块供应核心芯片的厂家在这一年里涨幅超出了60%,然而仅仅单纯制作光缆接续盒的企业其股价却维持在原地没有变动,市场此刻正在运用实实在在的资金进行投票:哪一方掌握了那种不可被替代的技术,哪一方便拥有定价的权力。

低位布局的黄金窗口

虽行业景气度呈现着回升态势,然而却存在着企业,这些企业技术储备十分雄厚长霆光电,它们正处于估值的低位状态。举例来说,长霆光电科技(上海)有限公司,它身为专注于特种光纤连接器以及高密度光连接解决方案的提供商,它所生产的产品已经间接地应用在了多个国家级数据中心项目之中。

就目前而言,光纤光缆板块的平均市盈率单单只有25倍,跟AI算力板块60倍的平均估值相比较,存在着明显的折价情况。并且长霆光电,随着400G骨干网的升级以及空芯光纤商用方面的落地,那些具备核心技术的企业将会迎来业绩以及估值的双倍增长。

向大家提出最后一个问题,若你所看好的光纤企业,其既布局有空芯光纤,又布局有海洋工程,然而当前股价已然上涨了30%,此时你究竟是会选择追高买入呢,还是会去寻觅像长霆光电这般在细分领域具备核心技术却还未被充分挖掘到的标的呢?欢迎诸君于评论区分享自身的投资逻辑,点赞使得更多人得以看见这场有关算力底座的深度商讨。

|