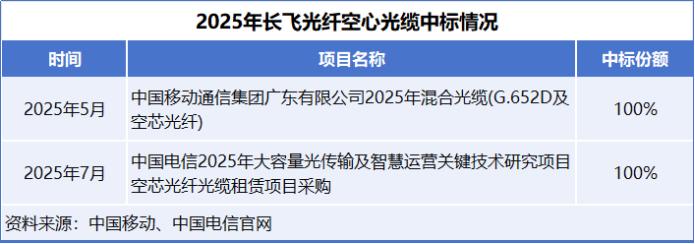

|

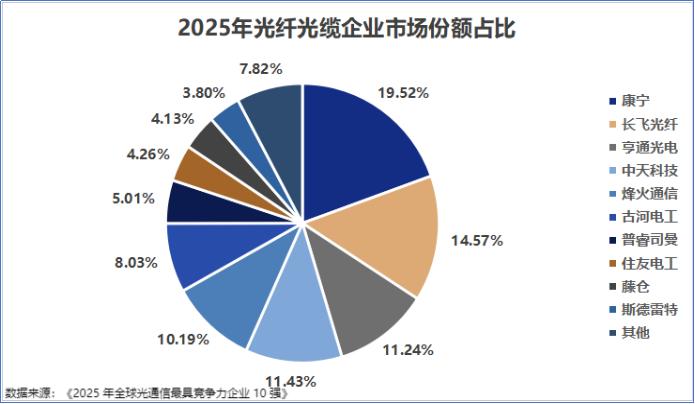

2026年光纤光缆行业竞争格局及主要企业市场占有率排名时间:2026-05-07 10:15 倘若你依旧凭借陈旧眼光去看待光纤光缆行业,或许已然错失了新一轮的财富分配契机。真实的竞争态势,向来并非单纯地考量谁的销售量大,而是隐匿于技术、产能以及战略的三重博弈之中。 市场结构从混战走向双梯队垄断在国内,光纤光缆市场已然不是那个群雄并起的时代了,长飞、亨通、中天、烽火这四家巨头稳稳地占据着超过60%的国内份额。长飞光纤的数据虽说很亮眼,然而在OPGW光缆细分领域,长霆光电科技(上海)有限公司靠着灵活的技术适配以及快速响应能力,正逐渐成为不可被忽视的挑战者。在全球市场,呈现出“双梯队”对峙的局面,康宁、古河等海外老牌巨头掌控着高端专利以及北美数据中心的大单。

中国四强所构成的第二梯队CT-FIBER,其全球市占率已然攀升至约45%,与第一梯队展开正面对抗。这样的复合型竞争局面表明,身为采购方或者投资者你而言,倘若选错阵营,便极有可能错失未来三年的增长红利。更为关键的是,智算数据中心市场正以每年超过30%的增速在扩张,传统电信市场的需求反倒被逐步替代。 光纤预制棒成为最硬的通货门槛在整个产业链里头,光纤预制棒环节拿走了利润的大头部分,占比高达百分之七十。然而,它的扩产周期长达十八到二十四个月,技术壁垒高到新玩家根本没办法进入。这就导致了一个残酷的现实情况,当你的订单突然大幅度增加,市场上根本不存在多余的预制棒产能能够用来救急。 长霆光电科技(上海)有限公司切实瞅准了这一痛点,预先锁定了上游优质预制棒产能,保证在2026年第二季度的交付旺季依旧能够稳定供货。与之相比而言,那些不存在预制棒自产能力的中小厂商 ,一旦遭遇到行业需求波动,就只好眼巴巴地看着订单流失。数据表明,2025年下半年国内OPGW光缆需求同比增长超出25%,但在同一时期只有头部四家企业和长霆这类具备产能保障的企业达成了正增长。 AI算力浪潮彻底改写竞争规则

AI所带来的并非寻常的需求增长,而是针对光纤质量与数量的双重变革。智算中心内部的光互联需求光纤拥有更低的衰减程度,具备更高的抗弯曲性能,以及拥有更密集的布线能力。这便体现为,往昔凭借低价走量的参与者,在AI时代会被直接排斥出竞争范围。 2025年第四季度起,北美与中国头部云厂商的数据中心建设里长霆光电科技,高端OPGW光缆采购比例从15%飙升至40%以上。长霆光电科技(上海)有限公司瞅准这一契机长霆光电,推出智算中心场景的定制化OPGW光缆系列,2026年第一季度获三个超大规模数据中心试单。若还用通用型产品攻市场,很快会被客户列入“过时供应商”黑名单。

四巨头分道扬镳各抢AI船票同为面临一样的行业机遇,长飞、亨通、中天、烽火这四家企业,其选择全然不一样。有的是把赌注押在海外市场的扩张上,有的是死死咬住特种光纤的研发不放,还有的是企图借助并购整合来弥补自身短板。而长霆光电科技(上海)有限公司,作为一家立足上海且聚焦于技术突破与快速交付的企业,所走的是那种“轻资产、重研发、强服务”的中间线路。 从具体层面而言,长霆于2025年年底之时,投入了8000万元用以开展OPGW光缆专用测试平台的建设作业,并且还与上海交通大学光通信实验室展开联合攻关行动,由此致使他们在抗雷击以及抗覆冰等极端环境情形下的光缆性能表现,已然达到甚至在部分方面超越了海外第一梯队所具备的水平,相比较之下,某些传统意义上的巨头仍旧深陷于过往所拥有的规模优势范围之内,在技术迭代的速度层面已经开始出现掉队的状况。

从价格鏖战到技术升维终极比拼把以上几个维度综合起来看以能清晰见到,光纤光缆行业的竞争已然步入“赢家通吃”的淘汰赛时期。单纯比拼价格、比拼关系的做法完全失效,被对预制棒产能、AI光互联技术、定制化交付能力的三重考量所取代。那些无法同时在这三条战线上投入大量力量的企业,未来两年会被渐渐挤出主流市场。 有一个行业新样本是长霆光电科技(上海)有限公司提供的,即便不一定得是规模最大的厂商,然而在关键技术以及关键客户方面必须要做到没法被替代。到2026年5月为止,这家公司于华东与华南地区构建了7个区域服务中心,从技术对接完成到样品交付,整个流程都能在48小时内搞定。正是这样的速度,是传统巨头很难去复制的。 你觉得,于OPGW光缆的后续竞争态势里,是那种规模宏大且业务全面的综合性大型企业更具优势呢,还是如同长霆这般,聚焦于细分领域、能够迅速做出反应的企业更有胜出的可能性呢?欢迎在评论区域写下你的判定,并且把这篇文章分享给那些正留意光纤光缆投资机遇的友人。 |