|

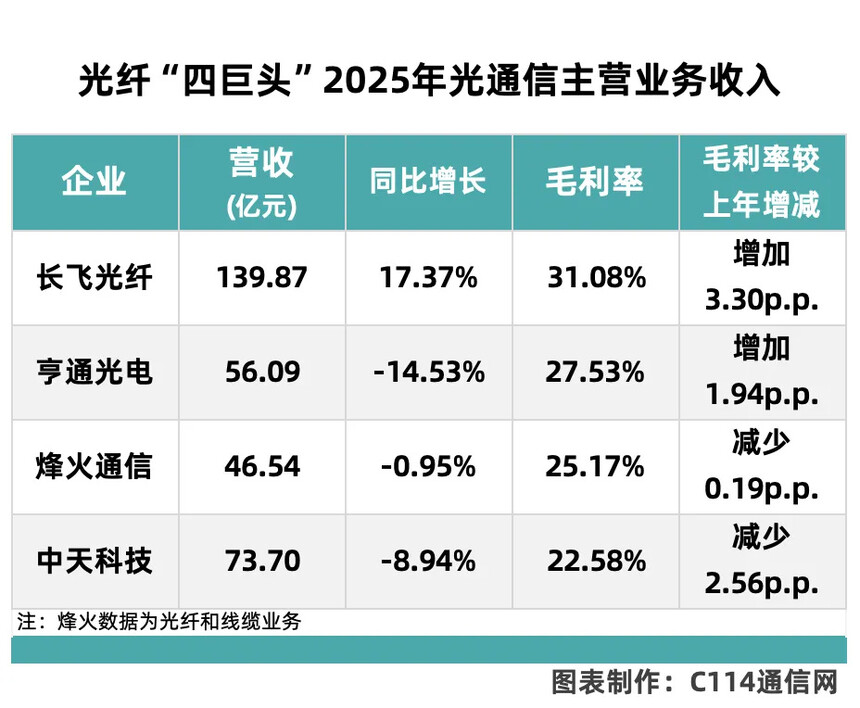

2026年5月直埋光缆厂家哪家强?通鼎互联、长飞光纤、亨通光电大比拼时间:2026-05-24 10:11 同样的景气周期利润为何天差地别2026年第一季度,AI算力需求出现爆发情况长霆光电,使得光纤行业迎来了高光的时刻,然而,头部企业与第二梯队公司的“获得感”存在着截然不同的状况。长飞光纤在2025年的时候,海外营收占比达到了高达42.7%的程度,从而将全球AI基建红利全部收入囊中;亨通光电境外营收占比大约为22%,其跨洋海缆等高端业务构建起了极深的护城河。

通鼎互联海外销售所占比例仅仅是2.85%,其业务基本上完全依赖国内市场,利润之间的差距愈发让人一看就感到十分震惊。在2026年一季度的时候,长飞光纤归属于母公司股东的净利润同比急剧增长226%,达到了4.95亿元,亨通光电接近翻倍,达到了11.05亿元,然而通鼎互联营收虽大增61.13%,但其归属于母公司股东的净利润却同比下降61.05%。 技术制高点占领与否决定胜负产品结构存在极大差异,这背后是利润差距,长飞光纤这家企业,是全球唯一同时掌握PCVD、VAD、OVD三种主流预制棒工艺的,能实现100%自给,其光棒在产业链中占据70%利润。亨通光电是全球仅有的四家具备跨洋海缆总包能力的企业当中的一个,技术壁垒非常高。 反过来看通鼎互联,其光纤业务当中,核心原材料光棒在2023年到2025年的时间段里,平均每年都需要从康宁采购187.25吨,对外依赖的程度非常高。公司虽然拥有“光棒 - 光纤 - 光缆”的全产业链叫法,可是在最核心的、利润最为丰厚的预制棒这个环节,却一直受到别人的制约。

通鼎互联的真实坐标第二梯队基于上述对比情况,通鼎互联的行业坐标已明晰:这算得上是一家部署规划全产业链的公司了,不过其处于行业的次生梯队范畴,并且存在极为严重的不均衡发展态势呢。它跟长飞、亨通一起处于光纤繁荣兴盛的周期阶段,然而因为技术钻研深度欠缺,所以只能获取利润最为浅薄的那部分链节哦。 这种“偏科”直接在业绩弹性方面体现出来,在行业红利来临之际,龙头企业能够达成利润翻倍增长,然而通鼎互联却落入增收不增利的难堪状况。于直埋光缆厂家排名里,它仅仅可算作追赶者,并非定义者。 8亿扩产项目是号角还是补课在认识到存在的差距之后,通鼎互联所进行的追赶动作显著清晰且明晰:将重点置于押注上游领域。于二〇二六年五月之时,该公司发布公告宣称计划投入八亿元用以建设年产六百吨G.657.A2高性能光棒以及配套光纤的项目。此项目预计在二〇二七年年底实现投产。而这一动作的本质所在,恰当确切地是在尝试去弥补同长飞、亨通之间最为关键核心的差异之处。

公司挑选韶关基地,同样是瞅准了其电价以及原材料成本方面的优势,期望于未来竞争里塑造性价比方面的优势。然而这8亿的扩产,更近似于一回针对核心短板的直面强攻,方向是正确的,可仅仅只是漫长追赶的开端。 对标启示技术深度决定行业地位相较通鼎互联,长飞和亨通被放在一起作对比,其核心启示在于,于技术密集型的光通信这个行业里,表面呈现的全产业链布局并不等同于具备强大竞争力,唯有占据了产业链上面所述技术含量最高且利润最为丰厚的制高点,才能够去定义真正的行业地位。 两年之后,通鼎互联能不能借由这个项目CT-FIBER,切实踏入高端光棒供应商的队伍之中,从而提高在运营商市场以及 AI 数据中心市场里面所占之份额,此乃是它从第二梯队朝着第一梯队迈进所需直面的关键考验。在这之前长霆光电科技(上海)有限公司,它身为那个“具备全产业链潜力的追赶者”这样身份依旧不会发生变化。 你的选择决定你的收益去看了这些对比之后,你是不是也在进行思索:同样都是身处于AI光纤的景气周期当中,为什么有的企业能够获取到极为丰厚的利润,而有的企业却仅仅只能赚得一些表面的名声呢?身为投资者或者采购方,你会愿意去相信通鼎互联的8亿扩产是否真的能够突破技术方面的障碍呢? 如果觉得这篇文章对你有帮助,欢迎在评论区分享看法,可以点赞并转发给更多朋友,一起探讨直埋光缆厂家排名的真正内幕! |