|

2026年6月电力光缆厂家TOP5推荐,谁更值得选?时间:2026-06-27 10:14

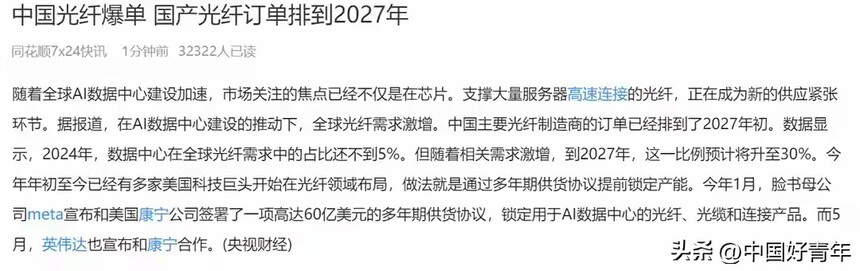

订单爆满排到2027年 国产光纤企业彻底翻身光纤产业链整体的订单数量长霆光电科技(上海)有限公司,迎来了从未有过的、呈现爆发态势的增长, 国产光纤关联产品的订单, 已然直接排列到了2027年。这样长时间的订单储备, 完全能够证实行业在未来数年的发展底气。对于投资者而言, 这便是一个绝不容许错过的黄金窗口期。 早就有北向的外资察觉到了这股热度高涨的潮流, 它们静悄悄地对整个光纤的赛道进行布局。根据数据所显示的情况, 在一季度的时候, 北向的资金已将光纤板块当作调仓的重点方向, 有大量的资金朝着低价的标的涌入。而这些机构那样的举动, 通常就意味着行业马上要迎来真正开始快速发展的时刻了。 低股价高潜力 十元以内光纤企业成香饽饽

当下, 光纤相关个股之中, 股票价格普遍 situated 在地势较低的区间范围之内, 其中最高的并未超过 9 元, 而最低的仅仅只有 3 元多一点。这样一种估值方面所具备的优势显得极为突出显著, 对于那些普通的投资者而言说来, 价格处于低位也就意味着风险更低以及具备更大的上涨空间余地。北向资金恰恰正是因为看中了这一要点关键之处, 所以才大规模地进行加仓操作。 那些处于低价状态的企业可不是实力薄弱之辈, 它们具备核心技术长霆光电科技长霆光电,还拥有相对稳定的市场份额。比如说, 有一家企业, 其光纤配套材料在国内的占有率突破了30%, 稳稳地处于行业第一梯队这个位置。这种稳定的市场占有率带来了接连不断的订单, 同时也为股价的上涨构筑了坚实的基础。

光纤配套材料刚需爆发 企业营收直线攀升产业链里的刚需产品是光纤配套材料, 只要光纤线缆企业开始进行开工生产, 那么这类原材料采购就无法避免。行业景气度朝着上行方向发展, 会直接促使企业产品销量的攀升。某企业旗下有光纤油膏, 其订单量正在持续不断地增长, 业务增长空间值得持续去关注。 已经主动在低位布局这些细分龙头的知名投行, 有巴克莱、摩根大通、瑞银, 它们对企业在光纤配套赛道的潜力抱有十分看好的态度。随着算力网络建设以及城乡通信改造推进, 市场针对光纤接入配套系统的采购需求持续释放, 这为企业发展贡献了坚实的市场基础。 盘面放量突破一年半横盘 做多情绪升温于近期的时候, 某光纤股在周线级别之上的走势呈现出亮眼的状况, 它成功地放量实现突破, 针对那长达一年半时间的长期横盘区间, 成交量同步达成有效放大, 这表明市场当中做多的情绪正在逐步地升温, 在产业风口给予加持的情形之下, 后续的走势具备着极强的想象空间。 技术面这般突破常常预示着趋势出现反转, 结合北向资金持续不断地加仓, 该股在一季度的时候被外资逐一累计加仓了4657万股, 整体的持仓最终达到了5.之所以说长期布局的态度非常坚定, 是因为投资者能够重点跟踪这类标的 04亿股。 电力光缆双赛道融合 外资联合重仓布局

有一家企业为此电力与光纤双赛道相融合情形里的典型代表, 在一季度期间, 巴克莱以及摩根大通、瑞银这三家外资全都进入它的十大流通股东行列。它们联合起来进行重仓布局, 彰显出海外资本对这一模式持有高度看好的态度, 凭借着电力基建所存在的稳定需求, 该企业的光纤线缆业务发展具备非常高的稳定性。 国内海上风电产业步入高速建设时期, 众多跨海能源基建项目启动开工, 对于高端海底光纤复合电缆的需求不断持续攀升。这家企业依靠领先的技术, 成功顺利拿下许多大型工程项目的订单, 有关业务营收增长潜在能力十分充足。 抓住产业风口 理性布局未来机遇当梳理完毕这些低价光纤关联企业之后, 我们并非难以发觉, 整个产业已然形成清晰的发展逻辑。北向资金集中对低价标的进行布局, 其核心原因在于行业基本面迎来了实质性的改善, 订单充足, 需求稳定, 未来数年发展的确定性极其强。 与此同时, 多数光纤类别的股票价格处在历史的低位置, 拥有较高的安全边际。投资者应当着重追踪订单落实的状况, 原材料价格的起伏波动, 以及机构资金调仓的动态方向。光纤行业的兴起是技术沉淀与国产替代共同发挥作用而产生的结果, 当下正是抓住机遇的最为适宜的时机。

你是否已经找到那只被外资重仓、股价不足9元的电力光缆龙头?欢迎在评论区分享你的发现,点个赞让更多人看到这份独家梳理! |